ОСВ: Уровень I

Как быстро находить ошибки и исправить красноту в ОСВ?

Лайфхаки и фишки сверки с контролирующими органами

Как защитить себя от бизнеса, который не слушает бухгалтера и может подставить?

Как увеличить доход бухгалтера?

Море практики на реальных базах и настоящих примерах в 1С (ОСНО, УСН)

Лайфхаки и фишки сверки с контролирующими органами

Как защитить себя от бизнеса, который не слушает бухгалтера и может подставить?

Как увеличить доход бухгалтера?

Море практики на реальных базах и настоящих примерах в 1С (ОСНО, УСН)

Твой новый профессиональный уровень

Курс мудрости и бухгалтерских тайн.

Курс мудрости и бухгалтерских тайн.

Расписание

- 21 день реальной практики в 1С

- Доступ к урокам сразу после оплаты

- Зачет каждую неделю

Содержание

- 11 уроков и курсовая работа

- 40 академических часов

- 10 бонусных мастер-классов

Формат

- Видео уроки в записи

- Практика на нашей базе 1С

- Вебинар, мастер-классы и личные разборы

Жёсткий разбор реального предприятия

(что вы сможете после тренинга)

(что вы сможете после тренинга)

- Здравствуйте, я Ольга Бокова, автор тренинга "ОСВ за 21 день"!

Не хочу долго описывать, о чем курс. Я просто покажу, что вы будете уметь. Посмотрите видео ниже, и если я вас не смогла удивить, то дальше нет смысла читать 😋

А теперь давайте посмотрим, что вы будете уметь после тренинга. Вот такими Серыми Кардиналами вы, мои милые девушки, станете. И готова поспорить, что ваша жизнь изменится на момент "до" и "после" тренинга. И даже, возможно, вы будете нарасхват в своём городе, но увы... границы и масштаб вашей личности уже будут выходить далеко за границы физических ограничений. Перед вами раскроются бесконечные возможности интернет и онлайн-бизнеса 🔥

Это реальный разнос. Поэтому без кофе и печенек смотреть запрещаю. Заварите кофе, достаньте спрятанные самые вкусные печеньки и приступаем. Это 40 минут погружения наших нежных бухгалтерских красивых стальных коготков в мягкую и трепетную плоть бизнеса. Кто знает, что это такое "чувствовать бизнес" на кончиках своих пальчиков, тот поймёт и оценит. 👠

Приятного просмотра! И жду ваши спасибки только за эти 40 минут удовольствия в наших чатах. Посмотрели - напишите в чат, как же это было хорошо.

Ольга Бокова

Автор курса 💞

ВАЖНО: Демонстрация записана в 2019 году, и данные примеры могут быть слегка устаревшими. Просто эта демонстрация такой хорошей показалась, не могу вам не подарить удовольствия погружения в эту волшебную мелодию бухгалтерского мастерства! В общем, не используйте эту демонстрацию в качестве отправной точки. На курсе ОСВ мы работаем с максимально актуальной информацией. На курсе будет множество похожих задач и примеров с рельными базами предприятий.

БОЛЬШАЯ ЦЕЛЬ КУРСА

Мы ставим амбициозные цели на этот курс и ждём ответственных бухгалтеров, которым важно выполнять свою работу на высоком уровне качества

Легко и быстро читать ОСВПри использовании авторской методики контрольных точек любой отчёт ОСВ будет читаться легко и быстро. Выпускницы курса делают сами качественный и безопасный бухучет. Когда каждая цифра понятна и видно, правильно ли она отражена.

Легко и быстро читать ОСВПри использовании авторской методики контрольных точек любой отчёт ОСВ будет читаться легко и быстро. Выпускницы курса делают сами качественный и безопасный бухучет. Когда каждая цифра понятна и видно, правильно ли она отражена. Аудит предприятия на 1, 2, 3Не нужно месяцами работать, чтобы понять, в какой фирме ты оказался. Можно сделать соответствующие выводы за 45 минут.

Аудит предприятия на 1, 2, 3Не нужно месяцами работать, чтобы понять, в какой фирме ты оказался. Можно сделать соответствующие выводы за 45 минут. Налоговая... это не про нас!Разобраться, как работать с выписками из налоговой, и быстро сверяться по ОСВ. Минимум ошибок, никаких стрессов и штрафов.

Налоговая... это не про нас!Разобраться, как работать с выписками из налоговой, и быстро сверяться по ОСВ. Минимум ошибок, никаких стрессов и штрафов. Быстрее и без ошибокСократить время на привычные операции за счет готовых алгоритмов.

Быстрее и без ошибокСократить время на привычные операции за счет готовых алгоритмов.

Какой результат в профессии вы получите от курса

Уверенность в своей компетенции и в себе как востребованном специалисте

Уверенность в своей компетенции и в себе как востребованном специалисте Умение грамотно преподносить свою ценность руководству, чтобы работать на выгодных условиях

Умение грамотно преподносить свою ценность руководству, чтобы работать на выгодных условиях Новая работа либо желанная должность главбуха на текущем предприятии + повышение дохода

Новая работа либо желанная должность главбуха на текущем предприятии + повышение дохода Переход на удаленную работу и независимость от условий офиса

Переход на удаленную работу и независимость от условий офиса

ОСВ УРОВЕНЬ I

Теперь, какие же шаги превратят вас в Бухгалтера с большой буквы?

Опять всю ночь сводила баланс, ничего не получается. Одно не идет, другое не идёт!

Корень проблем с балансом кроется в ошибках c проводками. А следствие - это не только стресс для бухгалтера и сверхурочные, но и проблемы для управления бизнес-процессами. Чтобы делать ювелирную работу по управлению финансовыми потоками в бизнесе, а также помогать собственнику защититься от рисков, бухгалтер должен уметь составлять проводки.

Если ты умеешь кодировать проводки в соответствии с бизнес-процессами, то всегда сможешь, развернув оборотку быстро понять, что нужно сделать, за счет какого счета уменьшить налогооблагаемую прибыль, чем поиграть, чтобы нарисовать красивый баланс под кредит.

Корень проблем с балансом кроется в ошибках c проводками. А следствие - это не только стресс для бухгалтера и сверхурочные, но и проблемы для управления бизнес-процессами. Чтобы делать ювелирную работу по управлению финансовыми потоками в бизнесе, а также помогать собственнику защититься от рисков, бухгалтер должен уметь составлять проводки.

Если ты умеешь кодировать проводки в соответствии с бизнес-процессами, то всегда сможешь, развернув оборотку быстро понять, что нужно сделать, за счет какого счета уменьшить налогооблагаемую прибыль, чем поиграть, чтобы нарисовать красивый баланс под кредит.

- Почему возникают проблемы в балансе?

- Для многих бухгалтеров, кто не читает оборотку, ОСВ кажется просто хаосом, набором непонятных цифр.

- Как отражать в балансе активные и пассивные счета?

- 4 классических типа проводок, которые решают проблемы с балансом

- Как взглянуть на бизнес-процессы с точки зрения денежных потоков

- 4 новых типа проводок для управления денежных потоков

- И самое главное, проводки - это фундамент для профессионального чтения ОСВ

- Разбираем дебиторскую задолженность, доходы и расходы

- Особенности счетов по работе с контрагентами (60, 62, 76)

- К чему может привести слабый контроль убытков? (на что пристально смотрят проверяющие органы)

Личная безопасность и риски бухгалтера при чтении ОСВ. Не видя ошибки в ОСВ бухгалтер может получить дисциплинарную, административную и даже уголовную ответственность.

- Зачем собственнику бухгалтер? И за что бухгалтер получает зарплату?

- Какие самые опасные контролирующие органы для бухгалтера?

- Штрафоопасные блоки ОСВ

- Как увидеть в оборотке риски по налогам и сборам?

- Авторский подход для быстрого чтения ОСВ

- Призма восприятия бизнес-процессов для выявления рисков

- Как быстро находить проблемные счета с помощью логических цепочек и контрольных точек?

- Как возникают подозрения у налоговых органов в серых зарплатах, даже если таких у вас нет?

- Как бухгалтеру обезопасить прежде всего себя?

Метод быстрого анализа, лайфхаки и бухгалтерская мудрость при анализе ОСВ. Как не закопаться в ОСВ, а связать в единую структуру и за 2 часа сделать исчерпывающий первичный анализ и выявить самые критические проблемы предприятия. Куда посмотреть в первую очередь?

Авторская методика чтения ОСВ по блокам. Понятие контрольных точек и логических цепочек для детального анализа ОСВ. Суть расстановки правильных остатков по счетам в бух.программах (на примере 1С).

Авторская методика чтения ОСВ по блокам. Понятие контрольных точек и логических цепочек для детального анализа ОСВ. Суть расстановки правильных остатков по счетам в бух.программах (на примере 1С).

- Комплексный взгляд на предприятие как на целый организм

- Блоки ОСВ, иерархия просмотра, контрольные точки и логические цепочки

- Как не уронить свою бухгалтерскую репутацию, а даже приподнять?

- Причины расхождения между БУ и НУ

- Грубые нарушения правил учёта, которые приводят к налоговым правонарушениям

- Какие 4 типа проводок контролируются налоговыми органами?

Как перестать мучаться, перебирая отдельно продажи, покупки, делать сверки с контрагентами, чтобы отыскать проблемных контрагентов и контролировать их?

Как избавиться от страха НДС, если ведете предприятие на ОСНО? Секрет в умении читать анализ субконто. Анализ субконто - это незаменимый отчёт при составлении декларации НДС.

Урок с практическими заданиями по анализу Субконто в 1С на реальном предприятии.

Как избавиться от страха НДС, если ведете предприятие на ОСНО? Секрет в умении читать анализ субконто. Анализ субконто - это незаменимый отчёт при составлении декларации НДС.

Урок с практическими заданиями по анализу Субконто в 1С на реальном предприятии.

- Контрольные точки Анализа субконто. Что нужно, чтобы "летать" по Анализу субконто?

- Какие риски компании и бухгалтера мы видим в Анализе субконто?

- Экономическая осмотрительность и регламент по проверке контрагентов

- Как налоговая может снять расходы до начисления налогов и доначислить налоги?

- Какая опасность для бухгалтера НЕ проверять контрагентов на фиктивность?

- Лизинг: камень преткновения для бухгалтера.

- Инвентаризация обязательств: или кто кому что должен? Какие контрольные точки проверяет налоговая?

- Как учитывать задаток и залог при расчете НДС и ННП?

- Какие советы должен дать бухгалтер собственнику бизнеса при заключении договоров с контрагентами?

Блок активы учит, как мы должны показать активы компании в балансе и управлению финансовым рейтингом предприятия. Как легко контролировать активы предприятия, используя 11 контрольных точек ОСВ?

Глобальные изменения в учёте запасов, основных средств, учёте аренды. Обзор изменений в ФСБУ5, ФСБУ6 и ФСБУ25. Как правильно расставить контрольные точки по активам ОСВ, быстро проанализировать ОСВ и выявить проблемы учёта. Превентивное решение проблем учёта активов.

Глобальные изменения в учёте запасов, основных средств, учёте аренды. Обзор изменений в ФСБУ5, ФСБУ6 и ФСБУ25. Как правильно расставить контрольные точки по активам ОСВ, быстро проанализировать ОСВ и выявить проблемы учёта. Превентивное решение проблем учёта активов.

- Глобальные изменения в учете запасов по ФСБУ 5/2019

- Запасы, приобретенные с отсрочкой платежа с точки зрения теории денег

- 8 контрольных точек в учете запасов для быстрого анализа и быстрого исправления ошибок

- Что предстоит сделать при переходе на ФСБУ6/2020?

- Как оградить себя от признания КДЛ и субсидиарки?

- Подводные камни при установлении лимита стоимости ОС/уровня существенности.

- Нюансы по учёту основных средств: к какой группе необходимо отнести ОС; разнести затраты по времени; обесценение - как его использовать

- Как правильно учитывать капитальные вложения?

- Когда и как применять упрощенные способы учета кап. вложений и основных средств?

- Что такое нематериальные активы и как их учитывать? (горячий вопрос из чата курса)

- Как разделить активы на долгосрочные к продаже и внеоборотные?

- Переворот понимания отражения активов в балансе по ФСБУ 25/2018

- В чём разница между операционной и финансовой арендой?

- В каком случае налоговая или банк могут заблокировать р/с предприятия?

- Как бухгалтеру спасти предприятие от "навязанного" налоговиками риска банкротства и защитить себя от субсидиарной ответственности?

Короткий путь для сверки по налогам и сборам. Чем грозит неправильная сверка? Это могут быть переплаты по налогам, повторные оплаты, недостача, а вследствие - штрафы и пени.

Какой инструмент наиболее эффективен для сверки по налогам? Алгоритмы сверки по НДС, налогу на прибыль, НДФЛ, страховым взносам. Нюансы сверки по фиксированным взносам ИП, УСН, транспортному налогу, акцизам.

И самое главное - как защитить предприятие от блокировки р/с?

Какой инструмент наиболее эффективен для сверки по налогам? Алгоритмы сверки по НДС, налогу на прибыль, НДФЛ, страховым взносам. Нюансы сверки по фиксированным взносам ИП, УСН, транспортному налогу, акцизам.

И самое главное - как защитить предприятие от блокировки р/с?

- Какой инструмент наиболее эффективен для сверки по налогам и сборам?

- Нюансы сверки с налоговой инспекцией.

- Как разгадать ходы налоговой в выписке операций по расчетам с бюджетом?

- Почему разные налоги требуют разных алгоритмов сверки, и как сверяться правильно?

- Как налоговая улучшила контроль за исполнением налоговых обязательств? Есть ли шанс для маневров?

- Как платить налоги предприятиям из пострадавших отраслей?

- Когда налоговая инспекция вправе заблокировать банковский счет?

- Когда и как сверка по налогам позволяет предотвратить блокировку р/с?

- Каким инструментом в 1с пользуемся для сверки по транспортному налогу?

- 3 источника для сверки по НДС, разбираем подробно.

- Каким инструментом в 1с пользуемся для сверки по страховым взносам?

- Разбор: сверяемся по налогу на прибыль, усложненный вариант, когда есть авансовые ежемесячные платежи.

- Нюансы сверки по 6-НДФЛ.

- Практический пример анализа выписки операций по расчетам с бюджетом и 1С

Как отвечать на любимый вопрос руководителей: "Где деньги?"

Затраты/Расходы, прибыли и убытки, контрольные точки и управление рисками. Как относиться к затратам: это расход или актив? Учет доходов на конкретных примерах в 1С. Как распределить расходы по БУ и НУ?

Затраты/Расходы, прибыли и убытки, контрольные точки и управление рисками. Как относиться к затратам: это расход или актив? Учет доходов на конкретных примерах в 1С. Как распределить расходы по БУ и НУ?

- Концептуальный подход формирования счетов доходов и расходов (1С)

- Разница между бухгалтерским и налоговом учётом

- Какие расходы уменьшают налогооблагаемую базу, а какие нет?

- Пример распределения затрат по счетам доходов и расходов на примерах в 1С

- Как учитывать доход от прямых видов деятельности (выручка) и на каких счетах отражать?

- Как учитывать доходы от непрямой, смежной и других видов деятельности предприятия?

- Кто может применять кассовый метод бухучета доходов и расходов? В чем суть метода?

- Какие проводки делаем в момент признания выручки?

- Какова логика налогового кодекса в классификации доходов?

- В чем разница определения налоговой базы НДС и ННП?

- В чем отличие видения расходов по ПБУ10/99 и по НК РФ?

Недавно налоговая стала отслеживать личные счета физических лиц и через них оценивать предприятия, есть ли на предприятии серая зарплата. Как нужно вести счета 70 и 71, чтобы не попасть под пристальное внимание проверяющих органов (трудовая или налоговая инспекция), даже если всё хорошо с зарплатами?

Контрольные точки, которые нужно расставить в ОСВ, чтобы обезопасить предприятие по счетам сотрудников и избежать внимания от контролирующих органов (ГИТ и ФНС).

Контрольные точки, которые нужно расставить в ОСВ, чтобы обезопасить предприятие по счетам сотрудников и избежать внимания от контролирующих органов (ГИТ и ФНС).

- Как повлияет на бизнес запуск программы по контролю доходов и расходов граждан?

- Насколько пристальное внимание стоит уделять сотрудникам организации?

- Что могут рассказать о предприятии личные покупки сотрудников? (налоговая анализирует личные счета граждан и делает выводы об их работодателях)

- Что могут рассказать об организации счета по сотрудникам – 70, 71?

- Как проверяющие органы допрашивают сотрудников организаций и чем это грозит бизнесу?

- Как организации могут подстраховать себя при выплате зарплаты?

- Чем манипулирует налоговая, когда запрещает присутствие юриста или бухгалтера на допросе сотрудника?

- Как подготовить сотрудника к допросу налоговиков?

- Как отстоять присутствие юриста или бухгалтера на допросе сотрудника в налоговой?

- Как уменьшить проблемы во время или после допроса для предприятия?

- Что конкретно будет проверять ГИТ?

- К каким 10-ти вопросам от ГИТ нужно быть готовым?

- Что лучше выбрать: трудовой договор, ГПХ или, может, самозанятость?

- Как правильно с использованием системы контрольных точек оформлять зарплату, отпуск и отдых (10 контрольных точек)?

- В каких случаях сохраняется средний заработок за сотрудником?

- Какие штрафы могут ждать бизнес, если неправильно будет оформлена зарплата, отпуск и др.?

- Как правильно уволить сотрудника, чтобы проверяющие органы не прицепились?

- Конкретные примеры ошибок при работе с перс.данными сотрудников и штрафы за них

- Какие риски можно выявить при анализе 71 счета?

- Почему персональные данные сотрудников весьма штрафоопасный момент, и как избежать штрафов?

- Как бухгалтеру вести кадровый учёт, когда нет отдела кадров (7 контрольных точек)?

Блок бухгалтерская и налоговая отчетность, риски и безопасность бухгалтера.

Понимание отчётности предприятия из открытых источников (бухгалтерская отчётность) и соотнесение ее с ОСВ. Как вовремя увидеть проблемы и не допустить их разрастания на предприятии, чтобы потом не "рисовать" красивую отчетность?

Какие выводы должен сделать бухгалтер анализируя декларации НДС, ННП, РСВ, 6-НДФЛ? Какие строки декларации с какими счетами должны сходиться?

Понимание отчётности предприятия из открытых источников (бухгалтерская отчётность) и соотнесение ее с ОСВ. Как вовремя увидеть проблемы и не допустить их разрастания на предприятии, чтобы потом не "рисовать" красивую отчетность?

Какие выводы должен сделать бухгалтер анализируя декларации НДС, ННП, РСВ, 6-НДФЛ? Какие строки декларации с какими счетами должны сходиться?

- Как обеспечить свою безопасность через контрольные точки?

- Как правильно отчитываться по самому администрируемому налогу без ошибок (НДС)?

- Как проверить полноту ввода первички и наличие счет-фактур?

- Каким отчетом можно проверить правильность разноски (дублирующие договора, когда одна и та же сумма на 62.01 и 62.02 и т.п.)?

- Как по ОСВ и анализу счета проверить декларацию по НДС, правильность расчета НДС при разных ставках налога

- Составление идеальной декларации: проверка счета 91.02, НДС с авансов (предоплаты), соотношения счетов 62.02 и 76АВ, соотношения счетов 76ВА и 60.02, остатка по 19 счету и др.

- Как сверить декларацию по НДС с ОСВ (разбираем каждую цифру)?

- По какому критерию налоговая инспекция сразу планирует выездную проверку?

- Красная зона: безопасная доля вычета и налоговая нагрузка. Как их рассчитать?

- Как сверить 4-ФСС с ОСВ и обнаружить ошибки в декларации?

- Какие пособия должны обязательно перечисляться на карту МИР?

- Как сэкономить на страховых взносах по 70 счету?

- Какие изменения произошли в РСВ с 2021 года?

- Новые проверочные контрольные соотношения и варианты расхождений между РСВ и 6-НДФЛ

- Как проверяет налоговая расчет по страховым взносам?

- Как проверить по анализу счета правильность начисления по ОПС, ОМС с учетом разных ставок?

- Особенности заполнения отчета 6-НДФЛ, разбираем подробно каждую цифру.

- Как сверить 6-НДФЛ с анализом счета?

- Как сверить по контрольным точкам декларацию по налогу на прибыль с ОСВ (разбираем 90,91,99 счета)?

- Почему может быть разница между БУ и НУ?

- Какие важные точки в бухгалтерской отчетности нужно не пропустить? ( расшифровываем каждую цифру)

- Почему многие боятся 18 ПБУ, и как снять этот страх?

- Существенные ошибки в бухгалтерском учете. Как определить уровень существенности ошибки в бухгалтерском учете, где прописываем?

УСН. Блок бухгалтерская и налоговая отчетность, риски и безопасность бухгалтера. Действительно ли УСН так прост? Подводные камни в формуле "доходы минус расходы". Что мы можем считать расходами? Почему не сразу можем принять расходы к налоговому учету?

Как быстро можно увидеть, все ли расходы попали в КУДиР? Как по универсальному отчету проконтролировать доходы и расходы? Секретный люфт для увеличения расходов УСН, который не облагается ни НДФЛ, ни страховыми взносами.

Как быстро можно увидеть, все ли расходы попали в КУДиР? Как по универсальному отчету проконтролировать доходы и расходы? Секретный люфт для увеличения расходов УСН, который не облагается ни НДФЛ, ни страховыми взносами.

- К чему на "упрощёнке" ИФНС может придраться в отчетности?

- Как правильно задать условия в 1С, чтобы она правильно считала "упрощенку"?

- Как избежать ошибок по УСН? Какие условия перехода на УСН? Какие критерии "слета" с "упрощенки"?

- Какие глобальные риски с УСН?

- Последние значимые изменения в УСН с 2021 года?

- Какие доходы учитываются в налоговой базе?

- Каким методом определяются доходы на "упрощёнке"?

- Какие условия для списания затрат?

- Какие расходы не уменьшают налогооблагаемую базу на основании закрытого перечня расходов для УСН?

- Какой порядок (алгоритм) признания расходов?

- Какая есть параллель между расходами для ННП и УСН?

- При каких условиях материалы, ТРУ признаются в расходах?

- Нюансы при принятии основных средств при УСН

- Какие расходы нельзя учесть при УСН по мнению налоговых органов?

- Как правильно проставить регистры УСН при внесении документов в бух.программы по принципам принятия к налоговому учёту расходов?

- Как настроить бух.программу для учёта НДС в КУДиР?

- Пример схемы изменения статусов расхода по материалам в 1С

- Как вести УСН "доходы" и УСН "доходы-расходы" на примерах в 1С?

- Как быстро и удобно проверить доходы и расходы по Универсальному отчету?

- Лайфхаки по настройке Универсального отчета

Тренды. Что нас ждёт дальше? Законодательство быстро меняется (каждый квартал и даже месяц), не знаем что ждать от государства, правительства, законов…. к чему мы идём? О чем говорит налоговая? Какие новшества, какие планы, что предстоит?

Профессия бухгалтера замещается роботами и искусственным интеллектом, банки предоставляют услуги бухгалтерского сопровождения, а налоговая создает сервисы для граждан, чтобы облегчить ведение учёта без бухгалтеров.

Уходит в прошлое перекладывание бумажек и эта черновая рутина заменяется сервисами и автоматизируется. Кем становится бухгалтер в новое время? Бухгалтер становится партнером и советчиком бизнеса. Становится его правой рукой для управления денежными потоками, защитником от внешних и внутренних проблем и сложностей.

Профессия бухгалтера замещается роботами и искусственным интеллектом, банки предоставляют услуги бухгалтерского сопровождения, а налоговая создает сервисы для граждан, чтобы облегчить ведение учёта без бухгалтеров.

Уходит в прошлое перекладывание бумажек и эта черновая рутина заменяется сервисами и автоматизируется. Кем становится бухгалтер в новое время? Бухгалтер становится партнером и советчиком бизнеса. Становится его правой рукой для управления денежными потоками, защитником от внешних и внутренних проблем и сложностей.

- А нужны ли будут бухгалтеры?

- Будет ли востребована эта профессия?

- Когда роботы (банки и налоговые сервисы) полностью заместят бухгалтеров?

- Посылы и намеки налоговой инспекции из открытых источников о будущем

- Читаем между строк выступления руководителя ФНС Д.В. Егорова

- Сервисы автоматизации налоговых проверок и их влияние на работу бухгалтера.

- Новшества в бух.учёте в 2021-2022 годах

- Планы ФНС на 2022 год по контролю за движением товаров и личными счетами граждан

- Как усложняется жизнь бухгалтера интеграцией сервисов и баз данных между контролирующими органами?

- Как банки сливают информацию о бизнесе контролирующим органам?

- Субсидиарная ответственность бухгалтера

- Как стать классным и высокооплачиваемым бухгалтером или ГлавБухом?

ЭТОТ КУРС ДЛЯ...

Тех, кто хочет стать первоклассным специалистом, любить свою профессию и уверенно двигаться вверх, быть специалистом высокого уровня и самой выбирать, с кем и на каких условиях работать

- 1Бухгалтеров в штате предприятия/организациикоторые хотят рассчитывать на свои силы и развиваться в профессии, не останавливаясь на этапе ведения небольших фирм, когда шума много, а выхлопа мало.

- 2Кто возвращается в профессию (особенно после декрета)после перерыва, и надо быстро прийти в «профессиональную» форму, чтобы быть на гребне волны в бухгалтерии, почувствовать силу цифр на кончиках своих пальцев и разбудить любовь к профессии.

- 3Свободных бухгалтеровВы самозанятый бухгалтер, чаще всего работаете с ИП, мелким/средним бизнесом.

Или хотите стать свободным бухгалтером, работать из дома или любой точки мира и посвящать больше времени семье. - 4Для действующих главных бухгалтеровкто тщательно проверяет цифры и хочет, чтобы на это уходило меньше времени

- 5Для финансовых директоров,чтобы знать, как проверить буха, не расплачиваться за его ошибки.

- 6Амбициозных бухглатеровВас назначили на новый фронт работы, вы ждёте повышение или ищите новые возможности в других компаниях.

Тренинг для вас, если вы...

Вы давно/недавно в профессии, но «застряли» на одном месте и не знаете, что делать, чтобы выйти на новый уровень. Вы хотите бОльшую зарплату и лучшие условия труда, но не представляете, как к этому прийти

- ... боитесь совершать ошибки в бухгалтерском учете и понимаете, что это мешает вам развиваться

- ... хотите видеть компанию глазами проверяющих органов, чтобы сразу определять все подводные камни

- ...словно уперлись в стену, потому что сомневаетесь в своем профессионализме, устали от массы вопросов и хочется прокачать свои бухгалтерские навыки.

- ...хотите наконец обратить на себя внимание, доказать руководству свою компетентность и заслуженно дорасти до должности главного бухгалтера.

- ...давно мечтали сменить работу на более высокооплачиваемую, потому что надоело работать в заурядной фирме и получать деньги, которые обесценивают ваш труд

- ...серьезно относитесь к работе и считаете , что настоящий специалист должен справляться с любой поставленной задачей, а для этого пока не хватает опыта и знаний.

- ...не горите желанием задерживаться на работе. Даже если работа безумно нравится, не хочется жертвовать семьей и свободным временем ради квартальных отчетов.

- ...давно мечтаете использовать в работе какие-то алгоритмы, фишки, лайфкахи, которые позволили бы существенно экономить рабочее время.

- ...испытываете напряжение и стресс от предстоящих проверок и сдачи плановых отчетов, потому что страшно допустить ошибки, за которые придется расплачиваться штрафными санкциями.

- ...хотите избавиться от всех своих страхов, забыть про стрессы, просто работать и получать истинное удовольствие от любимой работы

тренинг профессионального роста

ОСВ: Оборотно-сальдовая ведомость

Нет сальдовки – нет проблем,

есть сальдовка – есть проблема.

есть сальдовка – есть проблема.

Опять всю ночь сводила баланс, ничего не получается. Одно не идет, другое не идёт!

Корень проблем с балансом кроется в ошибках c проводками. А следствие - это не только стресс для бухгалтера и сверхурочные, но и проблемы для управления бизнес-процессами.

Корень проблем с балансом кроется в ошибках c проводками. А следствие - это не только стресс для бухгалтера и сверхурочные, но и проблемы для управления бизнес-процессами.

Личная безопасность и риски бухгалтера при чтении ОСВ. Не видя ошибки в ОСВ, бухгалтер может получить дисциплинарную, административную и даже уголовную ответственность.

Секреты быстрого анализа ОСВ.

На основе более чем 26-летнего опыта была разработана методика чтения ОСВ по блокам. Понятие контрольных точек и логических цепочек для детального анализа ОСВ. Суть расстановки правильных остатков по счетам в бух.программах (на примере 1С).

На основе более чем 26-летнего опыта была разработана методика чтения ОСВ по блокам. Понятие контрольных точек и логических цепочек для детального анализа ОСВ. Суть расстановки правильных остатков по счетам в бух.программах (на примере 1С).

Как перестать мучаться, перебирая отдельно продажи, покупки, делать сверки с контрагентами, чтобы отыскать проблемных контрагентов и контролировать их?

Как избавиться от страха НДС, если ведете предприятие на ОСНО? Секрет в умении читать анализ субконто. Анализ субконто - это незаменимый отчёт при составлении декларации НДС.

Нет сальдовки – нет проблем, есть сальдовка – есть проблема.

Как избавиться от страха НДС, если ведете предприятие на ОСНО? Секрет в умении читать анализ субконто. Анализ субконто - это незаменимый отчёт при составлении декларации НДС.

Нет сальдовки – нет проблем, есть сальдовка – есть проблема.

Блок активы учит, как мы должны показать активы компании в балансе и управлению финансовым рейтингом предприятия. Как легко контролировать активы предприятия, используя 11 контрольных точек ОСВ?

Глобальные изменения в учёте запасов, основных средств, учёте аренды. Обзор изменений в ФСБУ5, ФСБУ6 и ФСБУ25. Как правильно расставить контрольные точки по активам ОСВ, быстро проанализировать ОСВ и выявить проблемы учёта. Превентивное решение проблем учёта активов.

Глобальные изменения в учёте запасов, основных средств, учёте аренды. Обзор изменений в ФСБУ5, ФСБУ6 и ФСБУ25. Как правильно расставить контрольные точки по активам ОСВ, быстро проанализировать ОСВ и выявить проблемы учёта. Превентивное решение проблем учёта активов.

Короткий путь для сверки по налогам и сборам. Чем грозит неправильная сверка? Это могут быть переплаты по налогам, повторные оплаты, недостача, а вследствие - штрафы и пени.

Какой инструмент наиболее эффективен для сверки по налогам? Алгоритмы сверки по НДС, налогу на прибыль, НДФЛ, страховым взносам. Нюансы сверки по фиксированным взносам ИП, УСН, транспортному налогу, акцизам.

И самое главное - как защитить предприятие от блокировки р/с?

Какой инструмент наиболее эффективен для сверки по налогам? Алгоритмы сверки по НДС, налогу на прибыль, НДФЛ, страховым взносам. Нюансы сверки по фиксированным взносам ИП, УСН, транспортному налогу, акцизам.

И самое главное - как защитить предприятие от блокировки р/с?

Как отвечать на любимый вопрос руководителей: "Где деньги?"

Затраты/Расходы, прибыли и убытки, контрольные точки и управление рисками. Как относиться к затратам: это расход или актив? Учет доходов на конкретных примерах в 1С. Как распределить расходы по БУ и НУ?

Затраты/Расходы, прибыли и убытки, контрольные точки и управление рисками. Как относиться к затратам: это расход или актив? Учет доходов на конкретных примерах в 1С. Как распределить расходы по БУ и НУ?

Недавно налоговая стала отслеживать личные счета физических лиц и через них оценивать предприятия, есть ли на предприятии серая зарплата. Как нужно вести счета 70 и 71, чтобы не попасть под пристальное внимание проверяющих органов (трудовая или налоговая инспекция), даже если всё хорошо с зарплатами?

Контрольные точки, которые нужно расставить в ОСВ, чтобы обезопасить предприятие по счетам сотрудников и избежать внимания от контролирующих органов (ГИТ и ФНС).

Контрольные точки, которые нужно расставить в ОСВ, чтобы обезопасить предприятие по счетам сотрудников и избежать внимания от контролирующих органов (ГИТ и ФНС).

Блок бухгалтерская и налоговая отчетность, риски и безопасность бухгалтера.

Понимание отчётности предприятия из открытых источников (бухгалтерская отчётность) и соотнесение ее с ОСВ. Как вовремя увидеть проблемы и не допустить их разрастания на предприятии, чтобы потом не "рисовать" красивую отчетность?

Какие выводы должен сделать бухгалтер анализируя декларации НДС, ННП, РСВ, 6-НДФЛ? Какие строки декларации с какими счетами должны сходиться?

Понимание отчётности предприятия из открытых источников (бухгалтерская отчётность) и соотнесение ее с ОСВ. Как вовремя увидеть проблемы и не допустить их разрастания на предприятии, чтобы потом не "рисовать" красивую отчетность?

Какие выводы должен сделать бухгалтер анализируя декларации НДС, ННП, РСВ, 6-НДФЛ? Какие строки декларации с какими счетами должны сходиться?

УСН. Блок бухгалтерская и налоговая отчетность, риски и безопасность бухгалтера. Действительно ли УСН так прост? Подводные камни в формуле "доходы минус расходы". Что мы можем считать расходами? Почему не сразу можем принять расходы к налоговому учету?

Как быстро можно увидеть, все ли расходы попали в КУДиР? Как по универсальному отчету проконтролировать доходы и расходы? Секретный люфт для увеличения расходов УСН, который не облагается ни НДФЛ, ни страховыми взносами.

Как быстро можно увидеть, все ли расходы попали в КУДиР? Как по универсальному отчету проконтролировать доходы и расходы? Секретный люфт для увеличения расходов УСН, который не облагается ни НДФЛ, ни страховыми взносами.

Тренды. Что нас ждёт дальше? Законодательство быстро меняется (каждый квартал и даже месяц), не знаем что ждать от государства, правительства, законов…. к чему мы идём? О чем говорит налоговая? Какие новшества, какие планы, что предстоит?

Профессия бухгалтера замещается роботами и искусственным интеллектом, банки предоставляют услуги бухгалтерского сопровождения, а налоговая создает сервисы для граждан, чтобы облегчить ведение учёта без бухгалтеров.

Уходит в прошлое перекладывание бумажек, и эта черновая рутина заменяется сервисами и автоматизируется. Кем становится бухгалтер в новое время? Бухгалтер становится партнером и советчиком бизнеса. Становится его правой рукой для управления денежными потоками, защитником от внешних и внутренних проблем и сложностей.

Профессия бухгалтера замещается роботами и искусственным интеллектом, банки предоставляют услуги бухгалтерского сопровождения, а налоговая создает сервисы для граждан, чтобы облегчить ведение учёта без бухгалтеров.

Уходит в прошлое перекладывание бумажек, и эта черновая рутина заменяется сервисами и автоматизируется. Кем становится бухгалтер в новое время? Бухгалтер становится партнером и советчиком бизнеса. Становится его правой рукой для управления денежными потоками, защитником от внешних и внутренних проблем и сложностей.

VIP-день

Неделя 4. 1 субботний день с 14:00 мск и до предела (пока не засну).

Записи не будет. Слишком всё конфиденциально.

- Личные разборы от автора

- Проверка результатов практики

- Обратная связь на итоговое тестирование

- Коучинг сессии

- Стратегические сессии по карьере

- Секретные обсуждения (не для записи)

Записи не будет. Слишком всё конфиденциально.

УРОК 1. 8 ТИПОВ ПРОВОДОК

Опять всю ночь сводила баланс, ничего не получается. Одно не идет, другое не идёт!

Корень проблем с балансом кроется в ошибках c проводками. А следствие - это не только стресс для бухгалтера и сверхурочные, но и проблемы для управления бизнес-процессами. Чтобы делать ювелирную работу по управлению финансовыми потоками в бизнесе, а также помогать собственнику защититься от рисков, бухгалтер должен уметь составлять проводки.

Если ты умеешь кодировать проводки в соответствии с бизнес-процессами, то всегда сможешь, развернув оборотку, быстро понять, что нужно сделать, за счет какого счета уменьшить налогооблагаемую прибыль, чем поиграть, чтобы нарисовать красивый баланс под кредит.

Корень проблем с балансом кроется в ошибках c проводками. А следствие - это не только стресс для бухгалтера и сверхурочные, но и проблемы для управления бизнес-процессами. Чтобы делать ювелирную работу по управлению финансовыми потоками в бизнесе, а также помогать собственнику защититься от рисков, бухгалтер должен уметь составлять проводки.

Если ты умеешь кодировать проводки в соответствии с бизнес-процессами, то всегда сможешь, развернув оборотку, быстро понять, что нужно сделать, за счет какого счета уменьшить налогооблагаемую прибыль, чем поиграть, чтобы нарисовать красивый баланс под кредит.

- О ЧЁМ

- Почему возникают проблемы в балансе?

- Для многих бухгалтеров, кто не читает оборотку, ОСВ кажется просто хаосом, набором непонятных цифр.

- Как отражать в балансе активные и пассивные счета?

- 4 классических типа проводок, которые решают проблемы с балансом

- Как взглянуть на бизнес-процессы с точки зрения денежных потоков

- 4 новых типа проводок для управления денежными потоками

- И самое главное, проводки - это фундамент для профессионального чтения ОСВ

- Разбираем дебиторскую задолженность, доходы и расходы

- Особенности счетов по работе с контрагентами (60, 62, 76)

- К чему может привести слабый контроль убытков? (на что пристально смотрят проверяющие органы)

- ПЛАН УРОКА1. Задача курса – летать по ОСВ.

2. Фундамент, который заложил Лука Пачоли

3. Проводки – это кодирование бизнес - процессов.

4. Бухгалтер - кодировщик бизнес – процессов

5. Метод двойной записи

6. Корреспонденция счетов

7. Активные и пассивные счета

8. Схемы строения активных, пассивных, активно - пассивных счетов

9. Счета бухгалтерского учета

10. Активы, обязательства и капитал

11. Дебиторская задолженность.

12. Доходы и расходы

13. Типы хозяйственных операций

14. Разбор всех типов проводок на примере ОСВ и баланса

15. Особенности счетов по работе с контрагентами (60, 62, 76)

Наталья В.

Честно, даже и не мечтала о таком обучении!

Ваш курс дал мне возможность по-другому взглянуть на нашу профессию. Я наконец-то научилась читать ОСВ, могу найти ошибки, знаю как составить отчетность и баланс. Раньше я и не задумывалась над вопросом, что хочет от нас налоговая или собственник, а теперь я понимаю, как нужно выстроить отношения с налоговыми органами и быть незаменимой для собственника. Ко мне пришло понимание логики бухучета, какой он должен быть . Я даже и не представляла, что все намного проще, чем мне казалось, главное выстроить свой алгоритм работы, расставить контрольные точки. А анализ субконто по контрагентам, это вообще, для меня палочка-выручалочка!

Учиться у вас было одно удовольствие, формат обучения не привязан ко времени, срокам, все материалы понятно изложены, примеры, тесты, вебинары, чат! Честно, даже и не мечтала о таком обучении, но когда вы еще заговорили о знаках Вселенной, я была чрезмерно рада находиться здесь! Я кайфую от вас, меня цепляют ваши вебы, заставляют переосмысливать, осознавать, познавать себя, просто не могу выразить словами, что происходит у меня в голове и на душе. А еще работая над собой я помаленьку меняю свои мир, приходит понимание и ясность) И я счастлива! Мои пазлики начинают складываться).

Учиться у вас было одно удовольствие, формат обучения не привязан ко времени, срокам, все материалы понятно изложены, примеры, тесты, вебинары, чат! Честно, даже и не мечтала о таком обучении, но когда вы еще заговорили о знаках Вселенной, я была чрезмерно рада находиться здесь! Я кайфую от вас, меня цепляют ваши вебы, заставляют переосмысливать, осознавать, познавать себя, просто не могу выразить словами, что происходит у меня в голове и на душе. А еще работая над собой я помаленьку меняю свои мир, приходит понимание и ясность) И я счастлива! Мои пазлики начинают складываться).

УРОК 2. Безопасность бухгалтера

Личная безопасность и риски бухгалтера при чтении ОСВ. Не видя ошибки в ОСВ, бухгалтер может получить дисциплинарную, административную и даже уголовную ответственность.

- О ЧЁМ

- Зачем собственнику бухгалтер? И за что бухгалтер получает зарплату?

- Какие самые опасные контролирующие органы для бухгалтера?

- Штрафоопасные блоки ОСВ

- Как увидеть в оборотке риски по налогам и сборам?

- Авторский подход для быстрого чтения ОСВ

- Призма восприятия бизнес-процессов для выявления рисков

- Как быстро находить проблемные счета с помощью логических цепочек и контрольных точек?

- Как возникают подозрения у налоговых органов в серых зарплатах, даже если таких у вас нет?

- Как бухгалтеру обезопасить прежде всего себя?

- ПЛАН УРОКА1. Зачем собственнику бухгалтер?

2. Как мы работаем с информацией? Как мы находим короткие пути?

3. Кто может проверить бизнес?

4. Риск-ориентированный подход (модель) осуществления контрольно-надзорной деятельности (принцип светофора)

5. Что включается во внешний контур безопасности по ОСВ?

6. Умение расставлять контрольные точки бухгалтером - основа безопасности и для бизнеса и для самого бухгалтера.

7. Понимая логику действий контролирующих органов, бухгалтер понимает, как выстроить деятельность и чего опасаться, как выстраивать внешний контур безопасности по ОСВ.

8. Штрафоопасные моменты с персональными данными сотрудников.

9. Что включается во внутренний контур безопасности по ОСВ?

10. "Наиближайшие" контролирующие органы для бухгалтера

11. Законодательство о бух. учете

12. Виды налогов и сборов - умеет ли бухгалтер расставлять их по оборотке?

13. Задача бухгалтера - собрать по бизнес-процессам предприятия риски и контрольные точки и расставить их по ОСВ.

14. Логические цепочки чтения ОСВ через контрольные точки

15. Как мы строим логические цепочки чтения ОСВ через контрольные точки?

Учусь постоянно, есть с чем сравнить. Первый раз встретилась с таким форматом обучения в вашей школе... нет сухих теоретических уроков, нет зачитывания теории, нет картинок, где преподаватель водит мышкой по режимам программы 1С и показывает, на какую кнопочку нажать, а ЕСТЬ ИМЕННО ТО, ЧТО НУЖНО – как понять и облегчить себе работу с помощью таких отчетов, как ОСВ и анализ субконто.

Надо сказать, что я начала обучение перед составлением годовой отчетности и сразу с помощью анализа субконто исправила все недочеты, которые были в учете. Благодаря анализу субконто наконец-то составила, как я считаю, идеальную годовую бухгалтерскую отчетность, могу ответить за каждую цифру.

Надо сказать, что я начала обучение перед составлением годовой отчетности и сразу с помощью анализа субконто исправила все недочеты, которые были в учете. Благодаря анализу субконто наконец-то составила, как я считаю, идеальную годовую бухгалтерскую отчетность, могу ответить за каждую цифру.

Наталья А.

Я составила идеальную годовую бухгалтерскую отчетность!

Урок 3. Блоки ОСВ

Метод быстрого анализа, лайфхаки и бухгалтерская мудрость при анализе ОСВ. Как не закопаться в ОСВ, а связать в единую структуру и за 2 часа сделать исчерпывающий первичный анализ и выявить самые критические проблемы предприятия. Куда посмотреть в первую очередь?

Авторская методика чтения ОСВ по блокам. Понятие контрольных точек и логических цепочек для детального анализа ОСВ. Суть расстановки правильных остатков по счетам в бух.программах (на примере 1С).

Авторская методика чтения ОСВ по блокам. Понятие контрольных точек и логических цепочек для детального анализа ОСВ. Суть расстановки правильных остатков по счетам в бух.программах (на примере 1С).

- О ЧЁМ

- Комплексный взгляд на предприятие как на целый организм

- Блоки ОСВ, иерархия просмотра, контрольные точки и логические цепочки

- Как не уронить свою бухгалтерскую репутацию, а даже приподнять?

- Причины расхождения между БУ и НУ

- Грубые нарушения правил учёта, которые приводят к налоговым правонарушениям

- Какие 4 типа проводок контролируются налоговыми органами?

- ПЛАН УРОКА1. На какие блоки делится ОСВ?

2. Иерархия просмотра ОСВ

3. Блоки ОСВ для анализа

4. Блок сотрудники - один из самых рисковых ресурсов, очень штрафоопасен

5. Смотрим на предприятие как на целый организм

6. ОСВ - это составляющий комплекс бизнеса

7. Перечень ПБУ в соотношении к ОСВ

8. Наличие учетной политики на любом предприятии - репутационный момент для бухгалтера

9. Основные расхождения БУ и НУ

10. Какие 4 типа проводок контролируются налоговыми органами?

11. Приоритеты по БУ и НУ стОят по-разному

Елена С.

Я открываю ОСВ и вижу работу предприятия

Что делать дальше........ жуткая депрессия, страх как жить дальше, океан слез и 400 рублей на карточке. Как дальше? Что дальше? Как я буду? эти вопросы жили во мне все 24 часа в сутках.

Листая инстаграм, всплыла страница Ольги Боковой, я подписалась не придавая значения особого, меня затянули ее сторис, записалась на бесплатный вебинар и после вебинара у меня щелкнуло, я же бухгалтер... через неделю.второй раз прошла бесплатный вебинар Ольги Боковой, что мне нужен этот курс!!!!

Я благодарна Ольге Владиславовне за такую подачу материала, за тот объем который пройден и за те контрольные точки, которые она для меня раскрыла, я всегда понимала как делать, но как себя проверить , почувствовать каждую цифру... А сейчас я открываю ОСВ и вижу работу предприятия , а не набор цифр и счетов. Спасибо за психологический настрой и поддержку, настоятельно рекомендую вебинары Ольги Владиславовны, когда опускаются руки, появляются страхи, неуверенность, она умеет сказать нужное слово, привести пример, вселить уверенность и настроить на работу!

Листая инстаграм, всплыла страница Ольги Боковой, я подписалась не придавая значения особого, меня затянули ее сторис, записалась на бесплатный вебинар и после вебинара у меня щелкнуло, я же бухгалтер... через неделю.второй раз прошла бесплатный вебинар Ольги Боковой, что мне нужен этот курс!!!!

Я благодарна Ольге Владиславовне за такую подачу материала, за тот объем который пройден и за те контрольные точки, которые она для меня раскрыла, я всегда понимала как делать, но как себя проверить , почувствовать каждую цифру... А сейчас я открываю ОСВ и вижу работу предприятия , а не набор цифр и счетов. Спасибо за психологический настрой и поддержку, настоятельно рекомендую вебинары Ольги Владиславовны, когда опускаются руки, появляются страхи, неуверенность, она умеет сказать нужное слово, привести пример, вселить уверенность и настроить на работу!

Блок 1. Субконто

Как перестать мучаться, перебирая отдельно продажи, покупки, делать сверки с контрагентами, чтобы отыскать проблемных контрагентов и контролировать их?

Как избавиться от страха НДС, если ведется предприятие на ОСНО? Секрет в умении читать анализ субконто. Анализ субконто - это незаменимый отчёт при составлении декларации НДС.

Урок с практическими заданиями по анализу Субконто в 1С на реальном предприятии.

Как избавиться от страха НДС, если ведется предприятие на ОСНО? Секрет в умении читать анализ субконто. Анализ субконто - это незаменимый отчёт при составлении декларации НДС.

Урок с практическими заданиями по анализу Субконто в 1С на реальном предприятии.

- О ЧЁМ

- Контрольные точки Анализа субконто. Что нужно, чтобы "летать" по Анализу субконто?

- Какие риски компании и бухгалтера мы видим в Анализе субконто?

- Экономическая осмотрительность и регламент по проверке контрагентов

- Как налоговая может снять расходы до начисления налогов и доначислить налоги?

- Какая опасность для бухгалтера НЕ проверять контрагентов на фиктивность?

- Лизинг: камень преткновения для бухгалтера.

- Инвентаризация обязательств или кто кому что должен? Какие контрольные точки проверяет налоговая?

- Как учитывать задаток и залог при расчете НДС и ННП?

- Какие советы должен дать бухгалтер собственнику бизнеса при заключении договоров с контрагентами?

- ПЛАН УРОКА1. Блок ОСВ - Анализ субконто

2. Контрольные точки Анализа субконто

3. Письмо ФНС от 10.03.2021 г.№ БВ-4-7/3060 О практике применения статьи 54.1 ГК РФ и мнения экспертов

4. Экономическая осмотрительность и регламент по проверке контрагентов

5. Налоговая оговорка в договорах

6. Договор уступки права требования

7. Просроченная кредиторка и контрольная точка для ФНС

8. Агентские договора

9. Лизинг

10. Задаток и залог

11. Акты сверок. Инвентаризация обязательств

До этого смотрела несколько вебинаров с курсами по бухучету, и никто не зацепил, как Ольга. У Ольги было как то душевно и просто, без каких-то навязчивых зазываний.

Своих клиентов веду правильно, знаю каждую цифру, откуда она взялась в отчетности. Очень много узнала разных фишечек и полезняшек для работы, которые не знала до обучения. Мне нравится работать бухгалтером и быть полезной бизнесу. Теперь я и в своей компании на обслуживании помогаю немного снизить налоги.

Другой ИП на моем обслуживании спросил, стоит ли заняться чем-то другим, посмотрела контрагента и отсоветовала, т. к. они были не надежные и все в долгах. Со временем он сказал мне спасибо, там начались большие проблемы с налоговой.

Уже в середине курса я взяла на обслуживание еще пару ИП и не побоялась. Мне понравилось, в каком состоянии я сейчас нахожусь, и хочу в этом состоянии остаться и развиваться дальше. Смотрю на жизнь по-другому. Теперь берусь за работу, которую раньше делала главбух.

Своих клиентов веду правильно, знаю каждую цифру, откуда она взялась в отчетности. Очень много узнала разных фишечек и полезняшек для работы, которые не знала до обучения. Мне нравится работать бухгалтером и быть полезной бизнесу. Теперь я и в своей компании на обслуживании помогаю немного снизить налоги.

Другой ИП на моем обслуживании спросил, стоит ли заняться чем-то другим, посмотрела контрагента и отсоветовала, т. к. они были не надежные и все в долгах. Со временем он сказал мне спасибо, там начались большие проблемы с налоговой.

Уже в середине курса я взяла на обслуживание еще пару ИП и не побоялась. Мне понравилось, в каком состоянии я сейчас нахожусь, и хочу в этом состоянии остаться и развиваться дальше. Смотрю на жизнь по-другому. Теперь берусь за работу, которую раньше делала главбух.

Валентина

Теперь берусь за работу, которую раньше делала главбух.

Блок 2. Активы

Блок активы учит, как мы должны показать активы компании в балансе и управлению финансовым рейтингом предприятия. Как легко контролировать активы предприятия, используя 11 контрольных точек ОСВ?

Глобальные изменения в учёте запасов, основных средств, учёте аренды. Обзор изменений в ФСБУ5, ФСБУ6 и ФСБУ25. Как правильно расставить контрольные точки по активам ОСВ, быстро проанализировать ОСВ и выявить проблемы учёта. Превентивное решение проблем учёта активов.

Глобальные изменения в учёте запасов, основных средств, учёте аренды. Обзор изменений в ФСБУ5, ФСБУ6 и ФСБУ25. Как правильно расставить контрольные точки по активам ОСВ, быстро проанализировать ОСВ и выявить проблемы учёта. Превентивное решение проблем учёта активов.

- О ЧЁМ

- Глобальные изменения в учете запасов по ФСБУ 5/2019

- Запасы, приобретенные с отсрочкой платежа с точки зрения теории денег

- 8 контрольных точек в учете запасов для быстрого анализа и быстрого исправления ошибок

- Что предстоит сделать при переходе на ФСБУ6/2020?

- Как оградить себя от признания КДЛ и субсидиарки?

- Подводные камни при установлении лимита стоимости ОС/уровня существенности.

- Нюансы по учёту основных средств: к какой группе необходимо отнести ОС; разнести затраты по времени; обесценение - как его использовать

- Как правильно учитывать капитальные вложения?

- Когда и как применять упрощенные способы учета кап. вложений и основных средств?

- Что такое нематериальные активы, и их как учитывать? (горячий вопрос из чата курса)

- Как разделить активы на долгосрочные, к продаже и внеоборотные?

- Переворот понимания отражения активов в балансе по ФСБУ 25/2018

- В чём разница между операционной и финансовой арендой?

- В каком случае налоговая или банк могут заблокировать р/с предприятия?

- Как бухгалтеру спасти предприятие от "навязанного" налоговиками риска банкротства и защитить себя от субсидиарной ответственности?

- ПЛАН УРОКА1.Блок Активы2.ФСБУ 5: - Запасы, приобретенные с отсрочкой платежа - Контрольные точки

3.Контрольные точки по Основным средствам с 01.01.2022

4.ФСБУ 26/2020 Капитальные вложения

5.ПБУ 14/2007 Нематериальные активы

6. ФСБУ 16/02

7. ФСБУ 25/2018

8.Денежные средства сч. 50, 51 - Контрольные точки

9.Финансовые инструменты - 58 счет

10.Расходы будущих периодов - 97 счет

11.Изменение в 1С

12.Контрольные точки по ОСВ

Лариса З.

Я с вами. И надолго.

Я очень жалею... Что не была у вас раньше. Что, как слепой котенок, тыкалась в пробелы и наживала стресс и потери.

В бухучет попала стихийно. Первое — медицинское. Декрет. Муж начал свой бизнес, помогала, изучала. Родственница была главбухом в крупном предприятии. Поначалу она всё вела, потом научила немного. А дальше я пошла получать второе высшее в универ. За 3 года — толку немного. Только диплом. Изучаем дальше, читаем, копаемся, советоваться не с кем. Интернет — и всё. ОСВ читала с трудом, всё, что с НДС — темный лес.

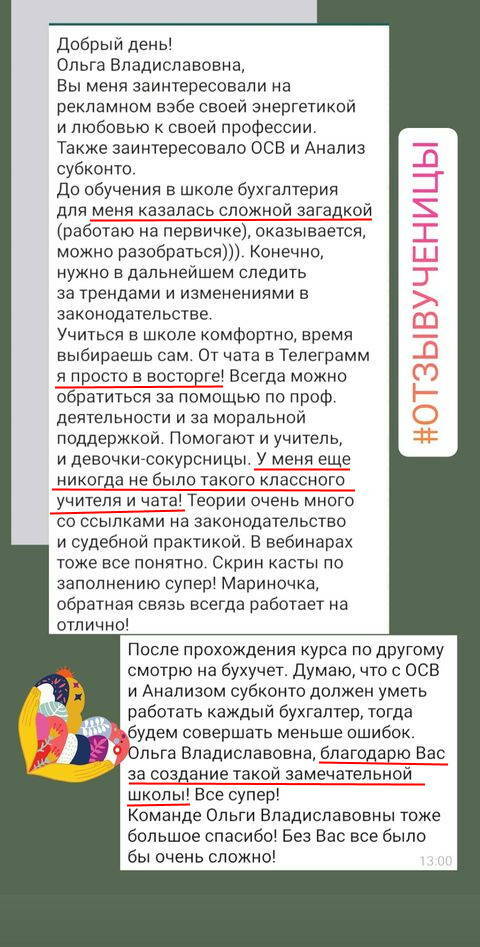

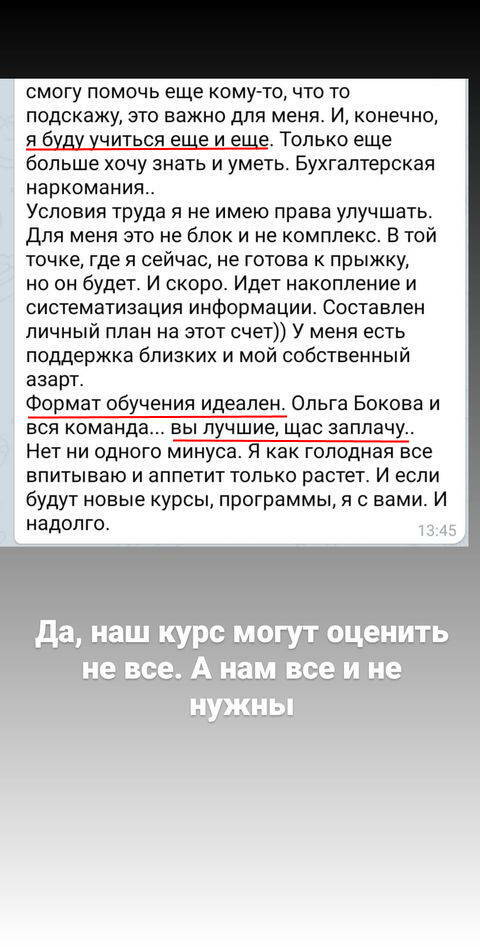

Формат обучения идеален. Ольга Бокова и вся команда... вы лучшие, щас заплачу... Нет ни одного минуса. Я, как голодная, всё впитываю, и аппетит только растет. И если будут новые курсы, программы, я с вами. И надолго.

В бухучет попала стихийно. Первое — медицинское. Декрет. Муж начал свой бизнес, помогала, изучала. Родственница была главбухом в крупном предприятии. Поначалу она всё вела, потом научила немного. А дальше я пошла получать второе высшее в универ. За 3 года — толку немного. Только диплом. Изучаем дальше, читаем, копаемся, советоваться не с кем. Интернет — и всё. ОСВ читала с трудом, всё, что с НДС — темный лес.

Формат обучения идеален. Ольга Бокова и вся команда... вы лучшие, щас заплачу... Нет ни одного минуса. Я, как голодная, всё впитываю, и аппетит только растет. И если будут новые курсы, программы, я с вами. И надолго.

Блок 3. Налоги и сборы

Короткий путь для сверки по налогам и сборам. Чем грозит неправильная сверка? Это могут быть переплаты по налогам, повторные оплаты, недостача, а вследствие - штрафы и пени.

Какой инструмент наиболее эффективен для сверки по налогам? Алгоритмы сверки по НДС, налогу на прибыль, НДФЛ, страховым взносам. Нюансы сверки по фиксированным взносам ИП, УСН, транспортному налогу, акцизам.

И самое главное - как защитить предприятие от блокировки р/с?

Какой инструмент наиболее эффективен для сверки по налогам? Алгоритмы сверки по НДС, налогу на прибыль, НДФЛ, страховым взносам. Нюансы сверки по фиксированным взносам ИП, УСН, транспортному налогу, акцизам.

И самое главное - как защитить предприятие от блокировки р/с?

- О ЧЁМ

- Какой инструмент наиболее эффективен для сверки по налогам и сборам?

- Нюансы сверки с налоговой инспекцией.

- Как разгадать ходы налоговой в выписке операций по расчетам с бюджетом?

- Почему разные налоги требуют разных алгоритмов сверки, и как сверяться правильно?

- Как налоговая улучшила контроль за исполнением налоговых обязательств? Есть ли шанс для маневров?

- Как платить налоги предприятиям из пострадавших отраслей?

- Когда налоговая инспекция вправе заблокировать банковский счет?

- Когда и как сверка по налогам позволяет предотвратить блокировку р/с?

- Каким инструментом в 1с пользуемся для сверки по транспортному налогу?

- 3 источника для сверки по НДС, разбираем подробно.

- Каким инструментом в 1с пользуемся для сверки по страховым взносам?

- Разбор: сверяемся по налогу на прибыль, усложненный вариант, когда есть авансовые ежемесячные платежи.

- Нюансы сверки по 6-НДФЛ.

- Практический пример анализа выписки операций по расчетам с бюджетом и 1С

- ПЛАН УРОКА1. Блок ОСВ Налоги и сборы, риски

2. Нюансы сверки с налоговой инспекцией.

3. Налоговые счета 68, 69. Выписка с лицевого счета организации

4. Разные налоги сверяются по-разному

5. Учитываем рассрочку по уплате

6. Риски

7. Сверка позволяет предотвратить блокировку

8. Сверка по транспортному налогу

9. Сверка по НДС

10. Сверка по страховым взносам

11. Сверка по налогу на прибыль

12. Сверка по НДФЛ

Рекламу о вашей школе увидела в ИГ, пришла на вебинар. На тот момент я смотрела уже не первый рекламный вебинар, но Ольга своей энергией, своей любовью к бух учету, своей концепцией, что "Классный бухгалтер - помощник бизнеса" заразила и меня. Да, я хотела стать Классным бухгалтером, для которого бух учет это не только цифры и декларации! И я обязательно им буду!

Задавала себе вопрос: а почему я раньше не нашла вас? А потому что раньше я бы не пришла к вам, я просто не была к этому готова. Сейчас я получила от школы именно то, что я искала!!! Учиться в вашей школе одно удовольствие! Благодаря школе я стала увереннее в своих знаниях, ушел страх в общении с руководителями компаний. Я более 10 лет удаленно вела одну фирму и никак не решалась взять еще. И уже в процессе обучения ко мне пришли на обслуживание компании. Да, они небольшие, но я сделала свой шаг, я начала действовать!

Задавала себе вопрос: а почему я раньше не нашла вас? А потому что раньше я бы не пришла к вам, я просто не была к этому готова. Сейчас я получила от школы именно то, что я искала!!! Учиться в вашей школе одно удовольствие! Благодаря школе я стала увереннее в своих знаниях, ушел страх в общении с руководителями компаний. Я более 10 лет удаленно вела одну фирму и никак не решалась взять еще. И уже в процессе обучения ко мне пришли на обслуживание компании. Да, они небольшие, но я сделала свой шаг, я начала действовать!

Ольга И.

уже в процессе обучения ко мне пришли на обслуживание компании.

Блок 4. Затраты и расходы

Как отвечать на любимый вопрос руководителей: "Где деньги?"

Затраты/Расходы, прибыли и убытки, контрольные точки и управление рисками. Как относиться к затратам: это расход или актив? Учет доходов на конкретных примерах в 1С. Как распределить расходы по БУ и НУ?

Затраты/Расходы, прибыли и убытки, контрольные точки и управление рисками. Как относиться к затратам: это расход или актив? Учет доходов на конкретных примерах в 1С. Как распределить расходы по БУ и НУ?

- О ЧЁМ

- Концептуальный подход формирования счетов доходов и расходов (1С)

- Разница между бухгалтерским и налоговом учётом

- Какие расходы уменьшают налогооблагаемую базу, а какие нет?

- Пример распределения затрат по счетам доходов и расходов на примерах в 1С

- Как учитывать доход от прямых видов деятельности (выручка) и на каких счетах отражать?

- Как учитывать доходы от непрямой, смежной и других видов деятельности предприятия?

- Кто может применять кассовый метод бухучета доходов и расходов? В чем суть метода?

- Какие проводки делаем в момент признания выручки?

- Какова логика налогового кодекса в классификации доходов?

- В чем разница определения налоговой базы НДС и ННП?

- В чем отличие видения расходов по ПБУ10/99 и по НК РФ?

- ПЛАН УРОКА1.Концептуальный подход формирования счетов доходов и расходов (1С)

2. Доходы организации (ПБУ 9/99)

3.Доходы от обычных видов деятельности

- Выручка в составе доходов

- Прочие доходы

4. Кассовый метод бухучета доходов и расходов

5. Проводки при продаже в розницу, контрагентам, в чем разница.

6. Классификация доходов: ст НК 248, ст НК 249,стНК 250, ст НК 271,ст НК 251.

7. Разница между моментом определения базы реализации для ННП и НДС

8. Расходы ПБУ 10/99 и НК РФ

Алена Я.

Все это дает вдохновение и мотивацию для дальнейшего развития.

Ольга Владиславовна зацепила меня своей легкостью, вдохновением, позитивом, профессионализмом, любовью к своей профессии. Проходя курс, заполняются все пробелы в знаниях и их остается только применить на практике, Да, информации конечно много и усвоить сразу тяжеловато, но всегда знаешь где ее найти, если что. Идеальный формат обучения, все структурировано, четко,ясно,оперативно и комфортно. Идеальная команда школы,которая поддерживает всех в круглосуточном режиме, по любым вопросам. Постоянная обратная связь с Ольгой Владиславовной, ее волшебные еженедельные вебинары. Закрытый чат однокурсников, где всегда можно найти помощь и поддержку. Все это дает вдохновение и мотивацию для дальнейшего развития.

За период прохождения курса я по -новому стала смотреть на профессию бухгалтера и на бухучет. Появилась уверенность, легкость,смелость и удовольствие в работе. Спасибо за возможность пройти обучение в Вашей школе. Благодарю Вас, Ольга Владиславовна и Вашу команду за то дело, которое Вы делаете. Успехов и процветания Вашей школе!

За период прохождения курса я по -новому стала смотреть на профессию бухгалтера и на бухучет. Появилась уверенность, легкость,смелость и удовольствие в работе. Спасибо за возможность пройти обучение в Вашей школе. Благодарю Вас, Ольга Владиславовна и Вашу команду за то дело, которое Вы делаете. Успехов и процветания Вашей школе!

Блок 5. Сотрудники

Недавно налоговая стала отслеживать личные счета физических лиц и через них оценивать предприятия, есть ли на предприятии серая зарплата. Как нужно вести счета 70 и 71, чтобы не попасть под пристальное внимание проверяющих органов (трудовая или налоговая инспекция), даже если всё хорошо с зарплатами?

Контрольные точки, которые нужно расставить в ОСВ, чтобы обезопасить предприятие по счетам сотрудников и избежать внимания от контролирующих органов (ГИТ и ФНС).

Контрольные точки, которые нужно расставить в ОСВ, чтобы обезопасить предприятие по счетам сотрудников и избежать внимания от контролирующих органов (ГИТ и ФНС).

- О ЧЁМ

- Как повлияет на бизнес запуск программы по контролю доходов и расходов граждан?

- Насколько пристальное внимание стоит уделять сотрудникам организации?

- Что могут рассказать о предприятии личные покупки сотрудников? (налоговая анализирует личные счета граждан и делает выводы об их работодателях)

- Что могут рассказать об организации счета по сотрудникам – 70, 71?

- Как проверяющие органы допрашивают сотрудников организаций и чем это грозит бизнесу?

- Как организации могу подстраховать себя при выплате зарплаты?

- Чем манипулирует налоговая, когда запрещает присутствие юриста или бухгалтера на допросе сотрудника?

- Как подготовить сотрудника к допросу налоговиков?

- Как отстоять присутствие юриста или бухгалтера на допросе сотрудника в налоговой?

- Как уменьшить проблемы во время или после допроса для предприятия?

- Что конкретно будет проверять ГИТ?

- К каким 10-ти вопросам от ГИТ нужно быть готовым?

- Что лучше выбрать: трудовой договор, ГПХ или, может, самозанятость?

- Как правильно с использованием системы контрольных точек оформлять зарплату, отпуск и отдых (10 контрольных точек)?

- В каких случаях сохраняется средний заработок за сотрудником?

- Какие штрафы могут ждать бизнес, если неправильно будет оформлена зарплата, отпуск и др.?

- Как правильно уволить сотрудника, чтобы проверяющие органы не прицепились?

- Конкретные примеры ошибок при работе с перс.данными сотрудников и штрафы за них

- Какие риски можно выявить при анализе 71 счета?

- Почему персональные данные сотрудников весьма штрафоопасный момент и как избежать штрафов?

- Как бухгалтеру вести кадровый учёт, когда нет отдела кадров (7 контрольных точек)?

- ПЛАН УРОКА1. Запуск программы по контролю доходов и расходов граждан

2. Возможные ситуации:

- Варианты для компании

- Варианты для физ. лиц

4. Подготовка сотрудника к допросу налоговиков.

5. Алгоритмы проверки компании Государственной Инспекцией по Труду

6. Трудовой договор

7.Отпуск. Контрольные точки

8. Отдых. Контрольные точки

9. Зарплата. Контрольные точки

10. Штрафы

11. Увольнение

12. Персональные данные сотрудников

13. Счет 71

14. Итоги. Основные контрольные точки

15. Контрольные точки по ОСВ

Давно разочаровалась в бухгалтерии и несколько лет думала как поменять профессию. Очень хочу работать удаленно и самостоятельно.

Однажды просматривая Инстаграм, мне попалась на глаза реклама школы..... Однажды просматривая Инстаграм, мне попалась на глаза реклама школы..... Даже не раздумывая я купила курс. Спросите почему? Не знаю, но душа как-то потянулась. А вдруг что-то новое узнаю) На курсе очень много практических рекомендаций, уроков, а также ответов которые не расскажут в институте/на курсах/на работе... Открыто, доступно, с примерами, с разборами почему именно так нужно смотреть и делать в программе и куда поставить цифры в отчете. Школа дает много шагов как проверить программу, где нужно посмотреть, что и с чем нужно сверить, все пошаговые алгоритмы от первого документа до составления баланса.

Ценные уроки как правильно доносить информацию до руководства!!! Как сделать без потери своей энергии и сил, чтобы к тебе как специалисту прислушались!!! Я снова полюбила свою работу!

Однажды просматривая Инстаграм, мне попалась на глаза реклама школы..... Однажды просматривая Инстаграм, мне попалась на глаза реклама школы..... Даже не раздумывая я купила курс. Спросите почему? Не знаю, но душа как-то потянулась. А вдруг что-то новое узнаю) На курсе очень много практических рекомендаций, уроков, а также ответов которые не расскажут в институте/на курсах/на работе... Открыто, доступно, с примерами, с разборами почему именно так нужно смотреть и делать в программе и куда поставить цифры в отчете. Школа дает много шагов как проверить программу, где нужно посмотреть, что и с чем нужно сверить, все пошаговые алгоритмы от первого документа до составления баланса.

Ценные уроки как правильно доносить информацию до руководства!!! Как сделать без потери своей энергии и сил, чтобы к тебе как специалисту прислушались!!! Я снова полюбила свою работу!

Ольга М.

Я снова полюбила свою работу!

Урок 9. ОСНО и НДС

Блок бухгалтерская и налоговая отчетность, риски и безопасность бухгалтера.

Понимание отчётности предприятия из открытых источников (бухгалтерская отчётность) и соотнесением ее с ОСВ. Как вовремя увидеть проблемы и не допустить их разрастания на предприятии, чтобы потом не "рисовать" красивую отчетность?

Какие выводы должен сделать бухгалтер анализируя декларации НДС, ННП, РСВ, 6-НДФЛ? Какие строки декларации с какими счетами должны сходиться?

Понимание отчётности предприятия из открытых источников (бухгалтерская отчётность) и соотнесением ее с ОСВ. Как вовремя увидеть проблемы и не допустить их разрастания на предприятии, чтобы потом не "рисовать" красивую отчетность?

Какие выводы должен сделать бухгалтер анализируя декларации НДС, ННП, РСВ, 6-НДФЛ? Какие строки декларации с какими счетами должны сходиться?

- О ЧЁМ

- Как обеспечить свою безопасность через контрольные точки?

- Как правильно отчитываться по самому администрируемому налогу без ошибок (НДС)?

- Как проверить полноту ввода первички и наличие счет-фактур?

- Каким отчетом можно проверить правильность разноски (дублирующие договора, когда одна и та же сумма на 62.01 и 62.02 и т.п.)?

- Как по ОСВ и анализу счета проверить декларацию по НДС, правильность расчета НДС при разных ставках налога

- Составление идеальной декларации: проверка счета 91.02, НДС с авансов (предоплаты), соотношения счетов 62.02 и 76АВ, соотношения счетов 76ВА и 60.02, остатка по 19 счету и др.

- Как сверить декларацию по НДС с ОСВ (разбираем каждую цифру)?

- По какому критерию налоговая инспекция сразу планирует выездную проверку?

- Красная зона: безопасная доля вычета и налоговая нагрузка. Как их рассчитать?

- Как сверить 4-ФСС с ОСВ и обнаружить ошибки в декларации?

- Какие пособия должны обязательно перечисляться на карту МИР?

- Как сэкономить на страховых взносах по 70 счету?

- Какие изменения произошли в РСВ с 2021 года?

- Новые проверочные контрольные соотношения и варианты расхождений между РСВ и 6-НДФЛ

- Как проверяет налоговая расчет по страховым взносам?

- Как проверить по анализу счета правильность начисления по ОПС, ОМС с учетом разных ставок?

- Особенности заполнения отчета 6-НДФЛ, разбираем подробно каждую цифру.

- Как сверить 6-НДФЛ с анализом счета?

- Как сверить по контрольным точкам декларацию по налогу на прибыль с ОСВ (разбираем 90,91,99 счета)?

- Почему может быть разница между БУ и НУ?

- Какие важные точки в бухгалтерской отчетности нужно не пропустить? ( расшифровываем каждую цифру)

- Почему многие боятся 18 ПБУ, и как снять этот страх?

- Существенные ошибки в бухгалтерском учете. Как определить уровень существенности ошибки в бухгалтерском учете, где прописываем?

- ПЛАН УРОКА1. Контрольные точки по НДС

2. Безопасная доля вычетов

3. Расчет по форме 4-ФСС

4. Выплата пособий на карты МИР

5. Контрольные точки по 4-ФСС в ОСВ

6. Расчет по РСВ с 1-го кв. 2021 г.

7. Контрольное соотношение для РСВ и 6-НДФЛ

8. Проверка расчета по страховым взносам

9. Контрольные точки по РСВ в ОСВ

10. 6 НДФЛ за 1-й кв. 2021 г. в 1С

11. Контрольные точки по ННП

12. 18-ПБУ балансовый метод.

13. Бухгалтерская отчетность.

14. Ошибки в бухгалтерском учете.

Юлия С.

У меня произошла полная перезагрузка знаний и поняла как я люблю свою профессию!

Спасибо за такую полезную и насыщенную школу знаний! Школа у которой есть душа, благодаря Ольге Владиславовне и ее замечательной команды!!Помимо знаний, я получила огромный заряд энергии, позитива и эмоций я еще в своей жизни не испытывала!!! Вас можно бесконечно слушать и переслушивать,каждый раз замечая для себя что-то новое! Каждый урок это жемчужина в драгоценном ожерелье!!! Спасибо большое за бесконечный поток просто ценнейших и свежайших знаний!

У меня произошла полная перезагрузка знаний и поняла как я люблю свою профессию! Формат обучения очень доступен,очень быстрая обратная связь!!!

У меня произошла полная перезагрузка знаний и поняла как я люблю свою профессию! Формат обучения очень доступен,очень быстрая обратная связь!!!

Урок 10. УСН

УСН. Блок бухгалтерская и налоговая отчетность, риски и безопасность бухгалтера. Действительно ли УСН так прост? Подводные камни в формуле "доходы минус расходы". Что мы можем считать расходами? Почему не сразу можем принять расходы к налоговому учету?

Как быстро можно увидеть, все ли расходы попали в КУДиР? Как по универсальному отчету проконтролировать доходы и расходы? Секретный люфт для увеличения расходов УСН, который не облагается ни НДФЛ, ни страховыми взносами.

Как быстро можно увидеть, все ли расходы попали в КУДиР? Как по универсальному отчету проконтролировать доходы и расходы? Секретный люфт для увеличения расходов УСН, который не облагается ни НДФЛ, ни страховыми взносами.

- О ЧЁМ

- К чему на "упрощёнке" ИФНС может придраться в отчетности?

- Как правильно задать условия в 1С, чтобы она правильно считала "упрощенку"?

- Как избежать ошибок по УСН? Какие условия перехода на УСН? Какие критерии "слета" с "упрощенки"?

- Какие глобальные риски с УСН?

- Последние значимые изменения в УСН с 2021 года?

- Какие доходы учитываются в налоговой базе?

- Каким методом определяются доходы на "упрощёнке"?

- Какие условия для списания затрат?

- Какие расходы не уменьшают налогооблагаемую базу на основании закрытого перечня расходов для УСН?

- Какой порядок (алгоритм) признания расходов?

- Какая есть параллель между расходами для ННП и УСН?

- При каких условиях материалы, ТРУ признаются в расходах?

- Нюансы при принятии основных средств при УСН

- Какие расходы нельзя учесть при УСН по мнению налоговых органов?

- Как правильно проставить регистры УСН при внесении документов в бух.программы по принципам принятия к налоговому учёту расходов?

- Как настроить бух.программу для учёта НДС в КУДиР?

- Пример схемы изменения статусов расхода по материалам в 1С

- Как вести УСН "доходы" и УСН "доходы-расходы" на примерах в 1С?

- Как быстро и удобно проверить доходы и расходы по Универсальному отчету?

- Лайфхаки по настройке Универсального отчета

- ПЛАН УРОКА

- Контрольные точки по УСН

- Глобальные риски - если не отследил контрольные точки слета с УСН

- Повышенные ставки и лимиты с 01.01.2021 г.

- Облагаемые доходы

- Доходы определяются "упрощенцами" по кассовому методу

- Условия списания затрат

- Настолько ли закрытый перечень расходов для УСН?

- Нормируются расходы для ННП - нормируются расходы и для УСН

- Секретный люфт для увеличения расходов УСН, который не облагается ни НДФЛ ни страховыми

- Порядок признания расходов

- При каких условиях материалы, ТРУ признаются в расходах?

- Нюансы при принятии основных средств при УСН

- Какие расходы нельзя учесть при УСН по мнению налоговых органов?

- Какова взаимосвязь принципов принятия к НУ расходов между документами и регистрами УСН

- Настройка КУДиР - НДС выводим отдельной строкой

- Пример схемы изменения статусов расхода по материалам в 1С

- Виды расходов в регистре Расходы при УСН

- Контрольные точки по УСН "доходы" на конкретном примере в 1С

- Контрольные точки по УСН "доходы-расходы" на конкретном примере в 1С

- Как по Универсальному отчету проконтролировать доходы и расходы?

- Лайфхаки по настройке Универсального отчета

- Загрузка универсальных отчетов

- Контрольные точки по УСН

Я 7 лет не занималась бухгалтерией и мне требовалось обновить свои знания. Предложений о курсах очень много, но везде предлагают теорию и домашку, а мне хотелось большего. Я хотела наставника, который передаст тайны настоящего бухучёта. Не куда нажать в программе, а именно смысл, взаимосвязь и возможность работать без ошибок, быть тылом и партером бизнеса. И когда я услышала Ольгу Владиславовну я поняла, что у нас схожи ценности и взгляд на бухучёт. У меня не осталось сомнений у кого учиться.

Я теперь горжусь своей профессией. Я четко знаю, что я не оператор по вводу данных. Я знаю свою ценность как профессионала. Миллион осознаний в плане себя и окружающего мира, просто переворачивают мою жизнь каждый день. И это не красивые слова, это моя реальность.

Насколько комфортен для вас был формат обучения и обратная связь. В начале было сложно вникнуть, успеть. Но потом для меня стало все идеально!

Я теперь горжусь своей профессией. Я четко знаю, что я не оператор по вводу данных. Я знаю свою ценность как профессионала. Миллион осознаний в плане себя и окружающего мира, просто переворачивают мою жизнь каждый день. И это не красивые слова, это моя реальность.

Насколько комфортен для вас был формат обучения и обратная связь. В начале было сложно вникнуть, успеть. Но потом для меня стало все идеально!

Елена Н.

Я теперь горжусь своей профессией. Я четко знаю, что я не оператор по вводу данных.

Урок 11. Будущее профессии бухгалтера

Тренды. Что нас ждёт дальше? Законодательство быстро меняется (каждый квартал и даже месяц), не знаем что ждать от государства, правительства, законов…. к чему мы идём? О чем говорит налоговая? Какие новшества, какие планы, что предстоит?

Профессия бухгалтера замещается роботами и искусственным интеллектом, банки предоставляют услуги бухгалтерского сопровождения, а налоговая создает сервисы для граждан, чтобы облегчить ведение учёта без бухгалтеров.

Уходит в прошлое перекладывание бумажек, и эта черновая рутина заменяется сервисами и автоматизируется. Кем становится бухгалтер в новое время? Бухгалтер становится партнером и советчиком бизнеса. Становится его правой рукой для управления денежными потоками, защитником от внешних и внутренних проблем и сложностей.

Профессия бухгалтера замещается роботами и искусственным интеллектом, банки предоставляют услуги бухгалтерского сопровождения, а налоговая создает сервисы для граждан, чтобы облегчить ведение учёта без бухгалтеров.

Уходит в прошлое перекладывание бумажек, и эта черновая рутина заменяется сервисами и автоматизируется. Кем становится бухгалтер в новое время? Бухгалтер становится партнером и советчиком бизнеса. Становится его правой рукой для управления денежными потоками, защитником от внешних и внутренних проблем и сложностей.

- О ЧЁМ

- А нужны ли будут бухгалтеры?

- Будет ли востребована эта профессия?

- Когда роботы (банки и налоговые сервисы) полностью заместят бухгалтеров?

- Посылы и намеки налоговой инспекции из открытых источников о будущем

- Читаем между строк выступления руководителя ФНС Д.В. Егорова

- Сервисы автоматизации налоговых проверок, и их влияние на работу бухгалтера.

- Новшества в бух.учёте в 2021-2022 годах

- Планы ФНС на 2022 год по контролю за движением товаров и личными счетами граждан

- Как усложняется жизнь бухгалтера интеграцией сервисов и баз данных между контролирующими органами?

- Как банки сливают информацию о бизнесе контролирующим органам?

- Субсидиарная ответственность бухгалтера

- Как стать классным и высокооплачиваемым бухгалтером или ГлавБухом?

- ПЛАН УРОКА

- Тренды - думаем на 2 шага вперед

- Посылы налоговой инспекции из открытых источников

- Читаем между строк выступления господина Егорова

- Увеличили срок хранения документов до 5 лет

- Нюансы в сроках хранения амортизируемого имущества, при переносе убытков

- Новые обязанности банков в части выдачи налоговым органом копий документов

- Что налоговая выявляет через АСК НДС-2?

- Сервисы налоговой

- Планы ФНС: прослеживаемость товаров; контроль над расходами граждан: за вами уже следят

- Что уже сделано налоговой? Онлайн-кассы; маркировка

- Хочешь быть классным бухом - работай с трендами

- Новые контрольные соотношения в 6-НДФЛ

- Новые контрольные соотношения в 6-НДФЛ и РСВ

- Обмен информацией между контролирующими органами - их законная обязанность

- Как бухгалтер может помочь бизнесу в этот период и предохранить его?

- Субсидиарная ответственность бухгалтера

- Цифрализиция - тренд всей нашей жизни

- Тренды - думаем на 2 шага вперед

Светлана К.

После прохождения курса по другому смотрю на бухучет.